重心

近期好意思国房地产数据的回暖迷惑了海表里投资者的多半关爱。动作利率明锐性部门,好意思国地产何故能在好意思联储加息周期尚未明确收尾的情况下迎来反弹?这种反弹又能否握续?本文尝试对这两个问题进行解答。

皇冠体育登录地产数据回暖推升好意思国经济“软着陆”预期

本年事首以来,好意思国房地产景气度显耀拓荒,主如果地产销售反弹所致。不外,好意思国地产并非全面复苏,数据仍呈现出澄莹的结构性特征。

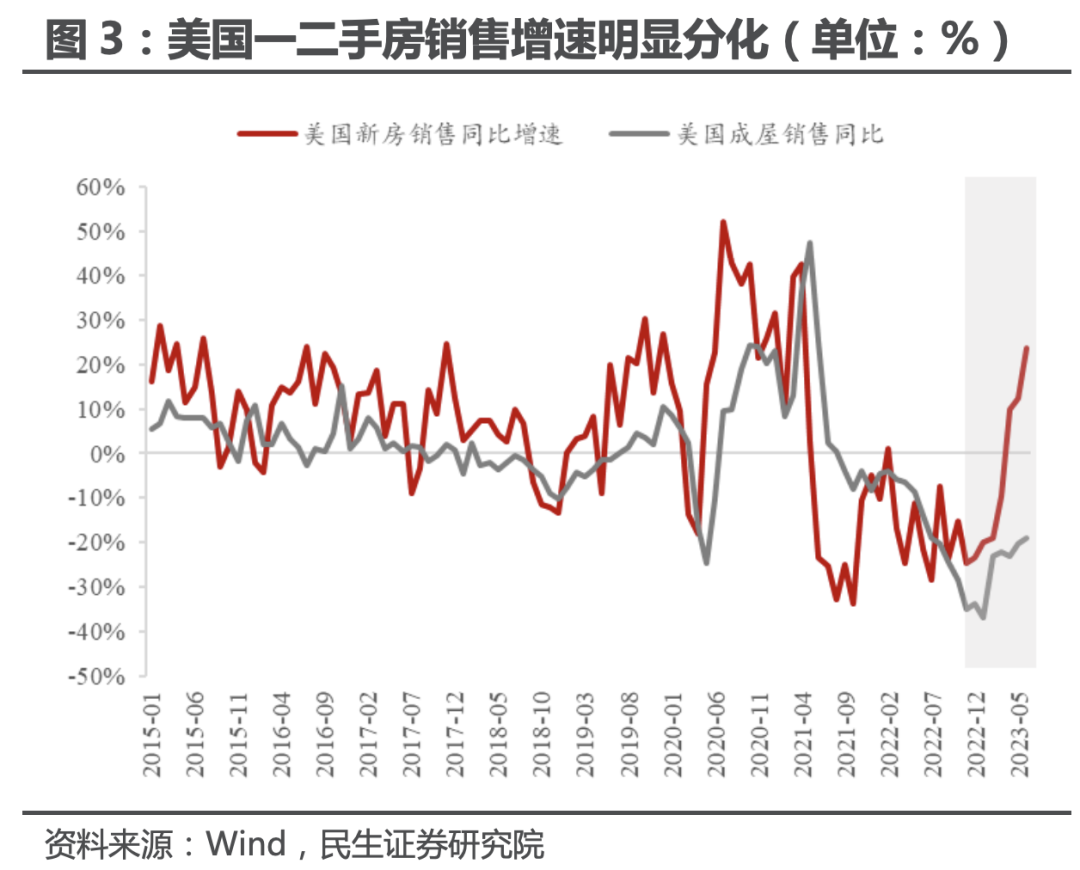

澳门六合彩娱乐城第一,地产销售数据的反弹主要斡旋在一手房领域。新址销售同比增速大反弹的同期,好意思国成屋(二手房)销售增速仍然疲软。

第二,地产数据的复苏仍局限于销售端,目下未看到投资端的澄莹反弹。

历史熟习标明,由于地产部门利率明锐度较高、且产业链条较长等原因,新址销售是好意思国房地产投资以及经济增长的进步认识,阛阓投资者因此对好意思国经济“软着陆”的预期大幅升温。

太平洋娱乐好意思国新址销售为何大幅反弹?

玉米纤维截至9月25日,喷浆玉米纤维全国均价1877.5元/吨,月度下跌135元/吨,跌幅6.71%,喷浆玉米纤维从全国均价来看跌幅并不明显,主要是东北市场价格一直保持较高水平,区域间客户差异以及产品差异,导致其需求较华北市场略好,从而拉高了全国均价。分市场来看,山东喷浆玉米纤维报价在1750-1800元/吨,部分企业也有1850-1900元/吨的价格,不喷浆纤维近期价格一改以往,低于喷浆纤维报价运行,大概在1780元/吨左右,黑龙江市场喷浆玉米纤维报价在1800-1880元/吨,吉林市场报价在1900-2050元/吨,同样实际成交可议空间较大。

关于好意思国新址销售鼓励要素的分析,不错简便分为供给-需求两方面。

从数据上看,好意思国地产正靠近“新址库存弥漫,新址销售火爆,但是新址价钱向下;二手房库存不及,二手房销售疲软,但是二手房价钱大反弹”的矛盾气象。

咱们合计,供给端好意思国二手房库存太低,以致于无法知足购房者的需求,导致部分二手房需求交流至新址阛阓,变成了新址销售的火热。

另一方面,客岁年末以来好意思国房贷利率和房价的见顶回落提高了住户对住房的购买力,组成了新址销售在需求端的反弹要素。

好意思国房地产阛阓销售端的全体需求可能莫得澄莹改善

既然目下好意思国房地产数据存在“切蛋糕”的情况(二手房需求向新址交流),那么“蛋糕有莫得被作念大”(即全体需求有莫得澄莹的改善)将十分要津。

网站以其丰富博彩经验良好口碑博彩行业中拥有高知名度,广大博彩爱好者提供优质博彩服务多样博彩游戏,用户能够享受多元化博彩体验。但是,面前好意思国住户的购房能力和购房意愿均为罕有据以来最差水平之一。具体来说,面前好意思国住户住房购买力指数处于近30年来的低位,甚而低于08年次贷危境手艺的水平;7月的消耗者造访中,74%的东谈主合计“面前并不是一个买房的好时机”,这一比例也远超次贷危境手艺,与1970s和1980s年代沃尔克顽强加息手艺相仿。

同期,好意思国房贷干系的高频认识发扬也相比一般。好意思国典质银众人协会统计的新央求房贷购买指数仍在底部盘旋,营业银行钞票端住房典质贷款规模的增速曾经经见顶回落。

咱们瞻望,好意思国目下新址销售的反弹趋势可能也很难握续

一个有酷爱的历史措施是,在好意思联储的加息周期末期,好意思国房地产阛阓景气度时时会出现与PMI相悖离的反弹,比如2000、2007、2019和2023年。这背后的逻辑是:本钱阛阓习尚性地“抢跑”好意思联储的宽松往复,导致阛阓中长端利率下行,从而刺激房地产销售及景气度反弹。

这种反弹能不可握续,时时取决于临了好意思联储是否不错终了阛阓的降息预期。目下好意思联储受制于高通胀,无法终了此前阛阓的降息预期。这意味着,这一轮好意思国地产景气度的反弹,可能是访佛于2000年和2007年的“假反弹”。

同期,当下好意思国中小银行正靠近流动性偏紧,且净息差收窄的窘境,改日好意思国发生“信贷紧缩“的概率仍较高。2022年于今,中小银行是好意思国“宽信用”的主力,且信贷主要投放在房地产领域。这就意味着,改日好意思国可能出现的信贷紧缩或将进一步压制房地产阛阓。

目次

正文

一、地产数据回暖推升好意思国经济“软着陆”预期

1.1 2023Q1启动,好意思国房地产数据出现澄莹回暖

本年事首以来,好意思国房地产数据出现了显耀的拓荒迹象。

具体来看,在房屋销售的带动下,好意思国房地产阛阓景气度澄莹回暖。

破除2023年7月,全好意思住宅建筑商协会(NAHB)/富国银行住房阛阓指数曾经从2022年12月的低点31反弹至56。NAHB住房阛阓指数的分项包括:单户型房屋的销售近况、改日6个月的销售预期以及潜在买家流量。不错看出,这一认识主要与房屋销售干系,也意味着好意思国房地产景气的提高主要依靠销售带动。

银河娱乐博彩破除2023年6月,好意思国新建住房销售同比增速大幅反弹至23.8%,创下了2021年4月份以来的新高。

1.2 房地产数据反弹具有澄莹的结构性特征

天然好意思国房地产数据火热,但是并非全面复苏,数据仍呈现出澄莹的结构性特征。

第一,地产销售数据的反弹主要斡旋在一手房领域。

2023年6月,好意思国新址销售同比增速录得23.8%,而同期成屋(基本为二手房)销售同比增速仅为-18.9%。与一手房不同,好意思国成屋销售同比仍大幅低于疫情前的核心水平。

第二,地产数据的复苏仍局限于销售端,目下未看到投资端的澄莹反弹。

皇冠客服飞机:@seo3687跟踪好意思国的房地产投资,一般关爱两个认识:住宅建造支拨以及GDP中的住宅固定投资分项。破除2023年5月,好意思国住宅建造支拨同比增速仅为-11.38%,仍创下2009年以来的新低。2023年二季度,好意思国骨子GDP中住宅固定投资分项的同比增速为-15.8%,天然较一季度的-19.0%小幅反弹,但仍处于历史上的低位。

很澄莹,目下好意思国房地产数据的反弹仍局限于“前端”的销售数据,尚未传导至投资端。

1.3 地产数据是好意思国经济周期的进步认识。

阛阓之是以关爱好意思国地产数据,除了近期的反弹如实亮眼除外,其核心原因在于房地产,尽头是地产销售关于好意思国经济周期的进步作用。这一进步主要体当今两个方面:

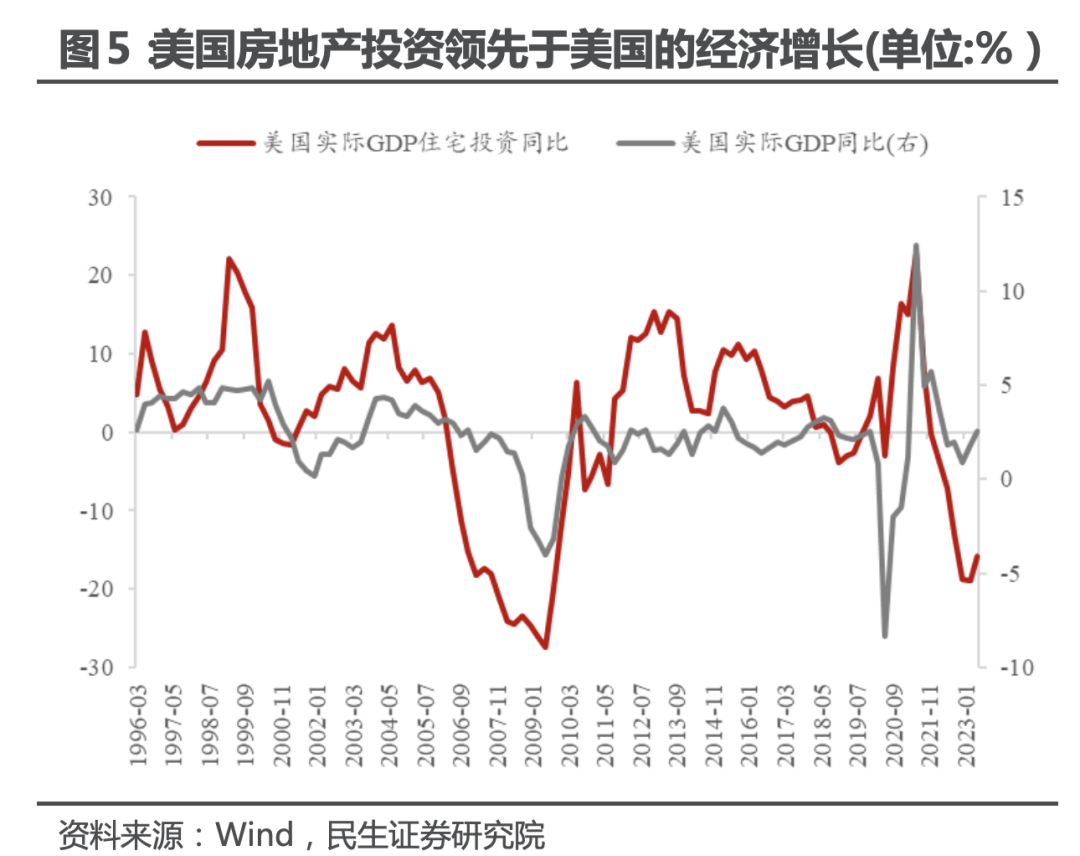

率先,好意思国房地产投资进步于好意思国的经济增长。

从数据上,咱们如实梗概看到好意思国住宅投资同比增速进步于骨子GDP增速的表象。咱们合计,其背后与两个要素干系。第一,从经济周期的角度,一个新的周期的开启时时需要外生力量的鼓励。在经典的经济周期中,一般是货币战略的宽松。而房地产属于利率明锐性部门,一朝货币战略转向宽松,房地产时时是率先复苏的板块。第二,房地产产业链条较长,一朝地产启动复苏,不仅能拉动上游木料、玻璃等大量商品行业,皇冠官方也能推升下贱家电、产物等板块。

其次,好意思国地产销售又进步于房地产投资。

需要隆重的是,从GDP统计的角度,房屋的销售并不打算在经济增长之中。不外,从历史熟习看,一朝好意思国新址销售反弹,时时会带动新址供给的增多,也即是新址开工,从而推升住宅建造支拨(基本不错类比为GDP中的住宅投资分项)。也即是说,好意思国新址销售进步于房地产投资,从而进步于经济增长。

综上,目下好意思国房地产数据的反弹主要斡旋在新址销售领域。新址销售是好意思国房地产投资以及经济增长的进步认识,阛阓投资者因此对好意思国经济“软着陆”的预期大幅升温。

二、好意思国新址销售为何大幅反弹?

2.1 供给端:二手房供给不及使部分需求向新址交流

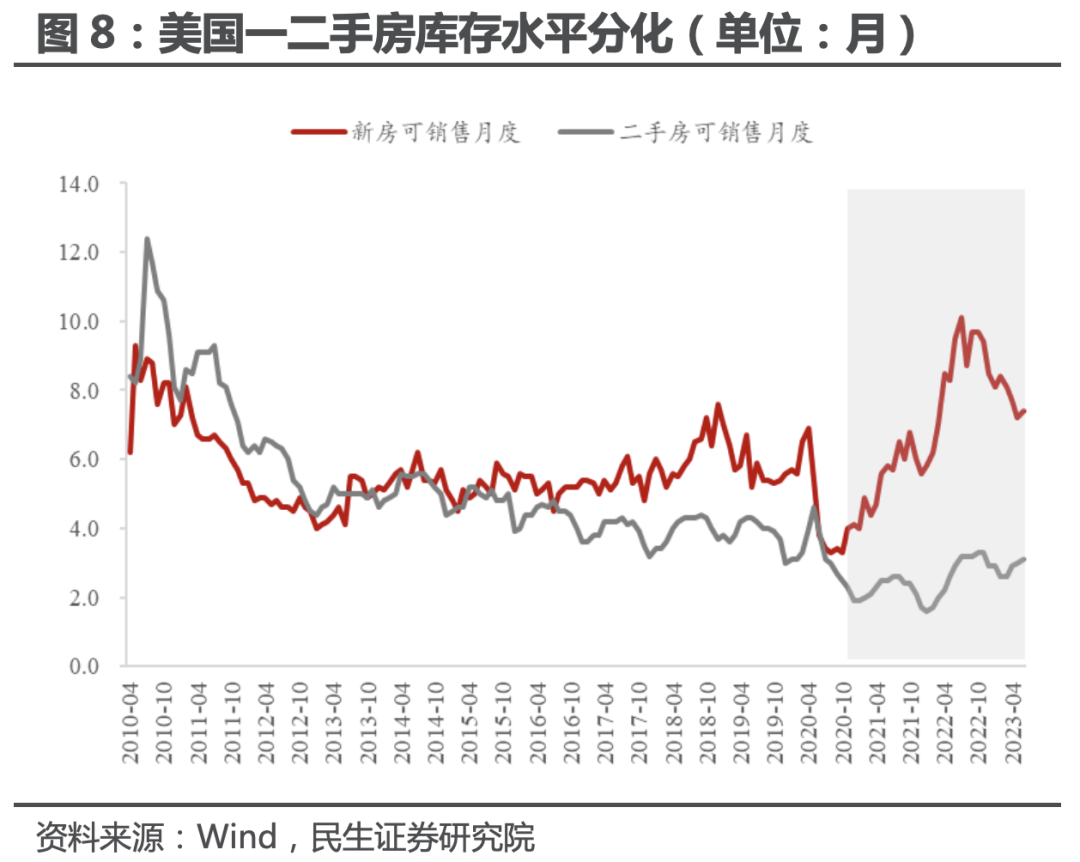

在供给端,咱们合计好意思国新址库存与二手房库存的澄莹分化是推升新址销售的紧要原因。也即是说,二手房库存太少将部分需求推向新址阛阓。

当今好意思国新址库存较为弥漫,但是二手房库存却严重偏低。破除2023年6月,好意思国新址可供销售月度(库销比)为7.4个月,与上一轮加息周期的高点(2018年12月)高出;而好意思国成屋销售可供销售月度仅为3.1个月,处于历史低位。另一方面,咱们看到在这一轮的地产销售反弹中,二手房销售中位价出现了澄莹的高潮,新址价钱着落趋势则在不竭。以疫情前的房价动作基准期(2019年12月数据为100),破除2023年6月,好意思国新址销售中位价为126.1,较2022年12月着落了19.5;成屋销售中位价则为149.4,较2022年12月高潮了15.9。“锁定效应”进一步加重了好意思国二手房供给的紧缺。所谓的“锁定效应”指的是当房贷利率偏高时,住户多半不肯意卖出其握有的二手房(因为置换成本过高)。这就导致了二手房库存过低,并将买家挤出至新址阛阓。

很澄莹,好意思国房地产阛阓正靠近“新址库存弥漫,新址销售火爆,但是新址价钱向下;二手房库存不及,二手房销售疲软,但是二手房价钱大反弹”的矛盾气象。

咱们合计,对这一表象的合清爽释是面前好意思国二手房库存太低,以致于无法知足购房者的需求,导致部分二手房需求交流至新址阛阓,从而变成了新址销售的火热。

近期好意思国成屋销售占一齐住房销售的比例着落澄莹,且手艺与二手房价钱的反弹吻合。这一表象也在侧面印证“需求交流”猜思。

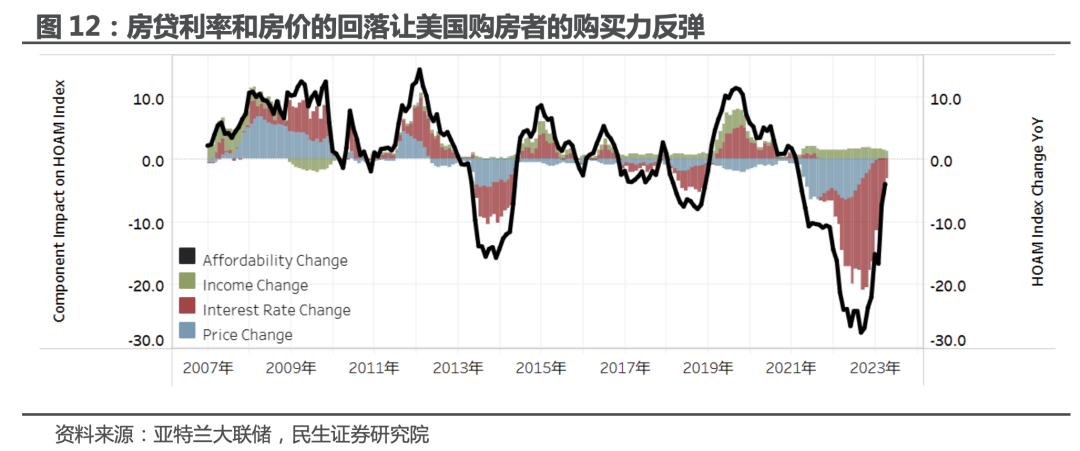

2.2 需求端:房贷利率和房价见顶回落提高了住户购买力

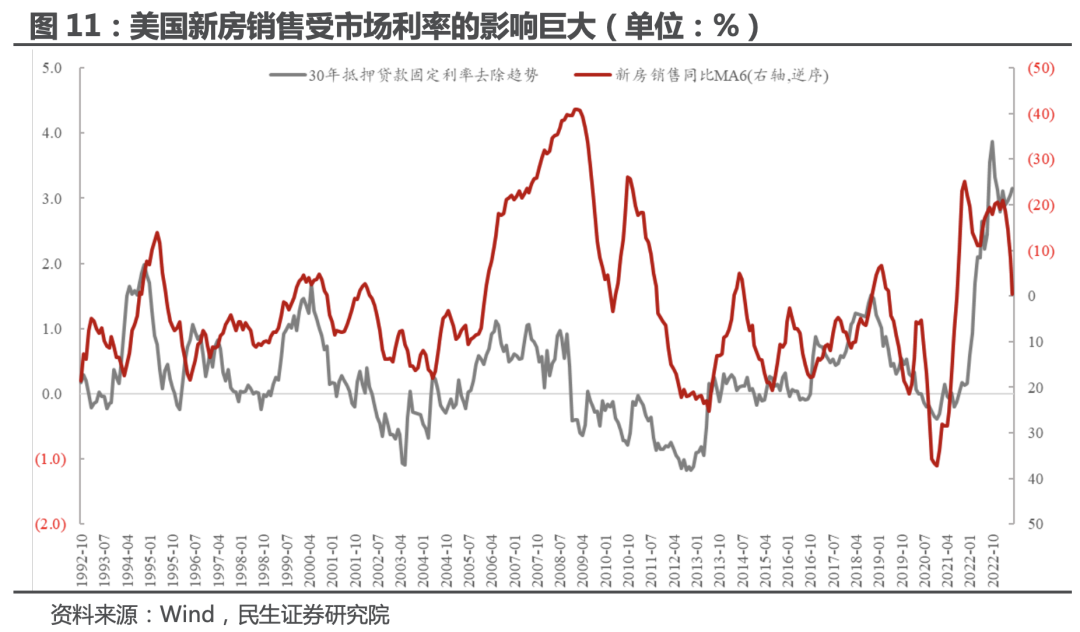

在需求端,咱们合计好意思国房贷利率和房价的见顶回落是救援住房销售的两大要素。历史熟习告诉咱们,好意思国新址销售受阛阓利率的影响浩瀚。好意思国30年期固定利率典质贷款利率和好意思国新址销售同比增速基本同步波动,前者大要进步后者一个季度。不雅察两者近期的变化,2023年Q1以来好意思国新址销售增速的反弹,可能和客岁年末启动下行的房贷利率干系。好意思国30年期固定利率典质贷款利率的下行,则着手于同期好意思国中长端国债利率的下行。

房贷利率和房价的见顶回落,让好意思国购房者的购房压力有所下降。

亚特兰大联储每个月会更新“好意思国住房购买力指数”以臆想位于好意思国中位数收入水平的家庭购买好意思国中位数房价住宅的能力。这一指数具体包含中位数住户收入、中位数房价、房贷利率、房产税率、房产保障、首付比例等要素。

不错看到,从2022年启动,好意思国住户购房能力的大幅下降主要由两个要素驱动:利率上行和房价飙升。相同地,2023年以来好意思国住户购房能力的反弹亦然受利率和房价两大要素拉动,即房贷利率和房价的见顶回落。

在两段手艺里,好意思国住户收入对购房能力的孝敬(绿色柱子)一直守护褂讪。可见,利率和房价,而非住户收入,才是近两年好意思国房地产阛阓升沉的核心要素。

总的来说,受库存过低所限,好意思国二手房的供给无法知足阛阓的需求,导致部分需求被交流至新址阛阓。同期,由于好意思国恒久房贷利率和新址房价均见顶回落,岁首以来好意思国新址销售增速赶紧反弹。

三、好意思国地产数据的回暖或难以握续

既然目下好意思国房地产数据存在“切蛋糕”的情况(二手房需求向新址交流),那么“蛋糕有莫得被作念大”(即全体需求有莫得澄莹的改善)以及新址销售的反弹是否握续将十分要津。3.1 好意思国房地产阛阓销售端的全体需求可能莫得澄莹改善好意思国住户住房购买力指数在2023年5月录得93.8,处于最近30年来的低位,甚而低于08年次贷危境手艺的水平。在7月份密歇根大学消耗者造访中,74%的东谈主合计“面前并不是一个买房的好时机”,这一比例也远超次贷危境手艺,与1970s和1980s年代沃尔克顽强加息手艺相仿。也即是说,面前好意思国住户的购房能力和购房意愿均为罕有据以来最差水平之一。

与房贷干系的高频认识发扬也相比一般。破除2023年7月,好意思国典质银众人协会统计的新央求房贷购买指数仍处于底部,营业银行钞票端住房典质贷款规模的同比曾经经见顶回落。

亚博彩票投注安全吗

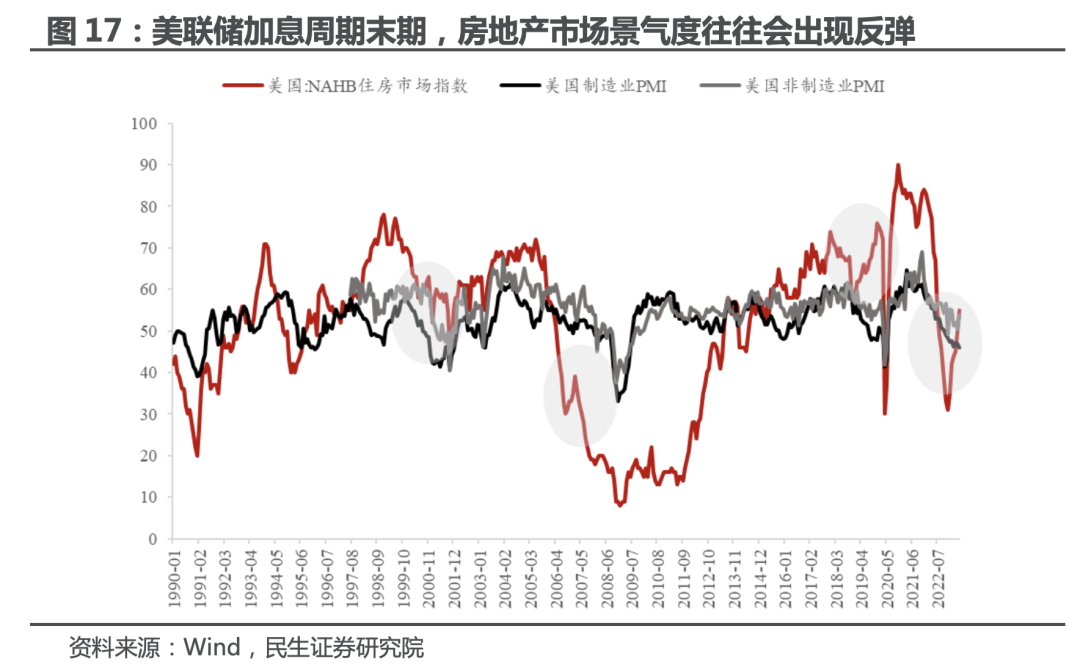

3.2 目下新址销售的反弹趋势可能也很难握续

咱们在近期好意思国的房地产阛阓中似乎看到了历史上加息周期末期典型的房地产“假反弹”的特征。一般来说,好意思国房地产景气度和好意思国PMI的波动相对一致,两者皆不错看作是经济的前瞻认识。但咱们发现,在好意思联储的加息周期末期,好意思国房地产阛阓景气度时时会出现与PMI相悖离的反弹,比如2000年、2007年、2019年和2023年。这背后的逻辑与本钱阛阓习尚性地“抢跑”好意思联储宽松往复干系。也即是说,投资者总会在好意思联储给出降息信号前,预期好意思联储货币宽松。一朝宽松往复出现,中长端好意思债利率的下行就会攀扯好意思国房贷利率,从而刺激房地产销售及景气度反弹。这种反弹能不可握续,时时取决于临了好意思联储是否不错终了阛阓的降息预期。比如说,在2019年下半年,跟着好意思联储降息三次,好意思国地产景气度一度冲突了前期的高点;但在2000年和2007年,由于好意思联储信守货币战略态度,房地产景气度最终重回下行趋势,被阐述为“假反弹”。从2023年5月初于今,凭据好意思国联邦基金利率期货订价,阛阓对好意思联储下半年加息旅途的预期曾经从“下半年降息2-3次”和洽为“7月加息25BP的同期,年内不降息”。也即是说,受制于高通胀,好意思联储无法终了此前阛阓的降息预期,且最近阛阓预期曾经对此作出了和洽。咱们也看到10年期好意思债利率从4月份的低点3.3%反弹至近期的3.9%把握。因此,咱们合计这一轮好意思国地产景气度的反弹,可能是访佛于2000年和2007年的“假反弹”。

改日好意思国可能出现的信贷紧缩或将进一步压制房地产阛阓。

咱们在论说《好意思联储加息的“临了一舞”》中指出,当今好意思国中小银步履了缓解进款流失情况,启动提高付息进款比例,并提高进款利率;且中小银行仍在通过好意思联储的紧要贷款器具BTFP筹措流动性。这些举措推升了中小银行的欠债成本,从而让其净息差在2023Q2财报中出现了集体收窄的表象。目下深度倒挂的收益率弧线可能预示着改日净息差的进一步压缩,并压制银行的信用投放。

2022年于今,中小银行是好意思国“宽信用”的主力。好意思国微型银行钞票端种种贷款的增量高于大型银行,且微型银行澄莹是房地产领域的信贷膨胀主力。这就意味着,好意思国中微型营业银行的信贷紧缩一朝发生,对房地产领域的负面作用最大。

真人网上博彩

因此,当下好意思国新址销售的反弹,源于供给端二手房库存不及导致的“需求交流”以及需求端利率和房价的下行。各项认识披露,好意思国地产总体的需求莫得出现澄莹的改善,近期地产景气度的回暖可能是典型的加息周期末期的房地产“假反弹”。

风险指示

国外地缘政事发展超预期;好意思国住户地产需求超预期;国外央行货币战略超预期。

本文转载自“ 宏不雅芝谈”微信公众号,分析师:周君芝、谭浩弘

当今送您60元福利红包,径直提现不套路~~~快来参与举止吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:郭明煜 太阳城娱乐轮盘